加密货币的现状:看跌还是看涨?

老实说,自 2023 年中期以来,我一直看好市场,但信心开始动摇。这是好事,说明市场正在修复。

我也收到了越来越多来自加密 OG 的私信,他们表达了对市场的担忧,其中以 ETH 的表现最让人担忧,因为它最近表现不佳。对我来说,这反倒是市场反转的一个搞笑信号。

回顾三月份,当时的共识是典型的四年周期。感觉一切都太顺理成章了。结果证明,确实是太过顺利了!

但现状到底有多糟糕?我想跳出 X 的泡沫,自己查看数据。因此,我整理了一些数据点来了解我们当前的真实处境,为接下来的走势做好准备。

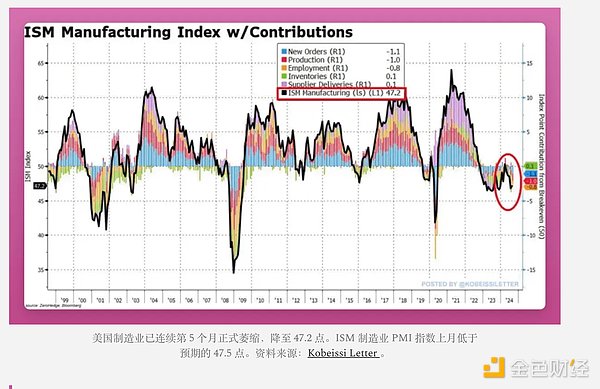

美国 ISM 制造业指数

这个起点有些奇怪,但请让我解释一下。

一年前,我在一篇帖子中分享了 Delphi Digital 对未来牛市的催化因素。回顾之前的预测往往能给我们带来重要的教训。

在他们的分析中,Delphi 详细描述了“重量级”和“轻量级”叙事,这些将主导这个周期。

重量级叙事包括美联储的流动性周期、战争和新的政府政策。

Delphi 准确预测了 Grayscale 胜诉将推动 BTC ETF 的推出,但他们(以及其他人)没想到 ETH ETF 会紧随其后。

他们还成功预测了 SOL 的大涨、AI 代币的崛起和迷因币的主导地位,令人钦佩。

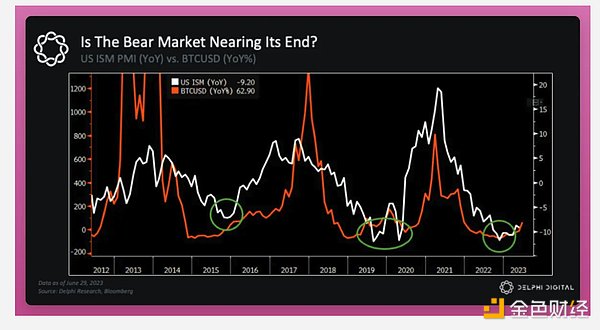

但有一件事他们似乎比其他人预测得更准。请看下图。

他们写道:“美国 ISM 是预测资产价格趋势的最佳指标之一,看起来它正接近两年下跌趋势的底部。股市已经开始将此计入价格……”

“令人惊讶的是,ISM 紧密跟踪了先前周期的轨迹,包括峰值和谷底的时间点。每隔 3.5 年,重复循环,像时钟般精确。”

他们也正确预测了 ISM 对 BTC 价格的影响。但问题在于,美国 ISM 制造业指数在 2024 年逆转了看涨趋势,开始下行。

美国 ISM 指数通过影响经济情绪、风险偏好和美元强度来影响加密市场。指数疲软会导致风险偏好降低和抛售,而指数强劲则会提振信心。

它还影响通胀和货币政策预期,利率上升或美元走强通常会对加密货币产生负面影响。

如果美国 ISM 是预测资产价格的最佳指标之一,我们需要关注其趋势,寻找市场反转的信号。

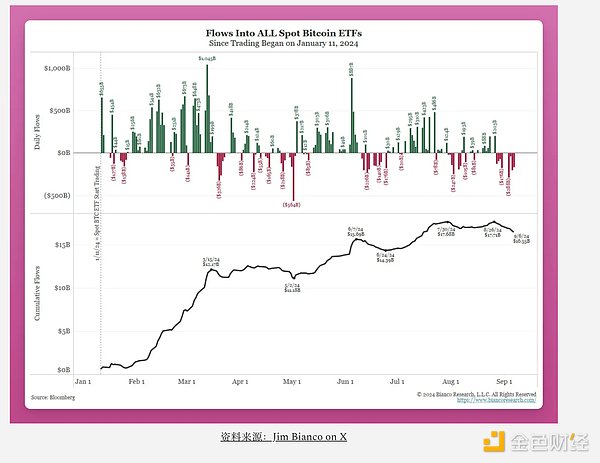

加密货币 ETF

我们新推出的 ETF 正遭遇一段低迷时期。

在过去 9 天里,有 8 天 BTC ETF 出现了净流出,总额达 10 亿美元。这是自 ETF 推出以来最长的连续负流出记录。

不幸的是,情况还在恶化。

据 Jim Bianco 所说,上周五现货 BTC 收于 52,900 美元,使 ETF 持有者的未实现损失达到了创纪录的 22 亿美元,相当于浮亏 16%。虽然撰写本文时情况略有好转,但整体情绪依然低迷。

Bianco 还指出,ETF 的购买者并不是机构或老年富裕群体(“boomers”),而是平均交易规模约为 1.2 万美元的小型“游客”散户投资者。这种投资者结构的转变让人担忧这些基金的可持续性和长期增长。

加密量化分析显示,现货 BTC ETF 的大部分资金流入来自于链上持有者将资产转回传统金融账户。换句话说,几乎没有“新”资金流入加密市场,这让人怀疑 ETF 能否真正吸引到新的资本。

参与其中的机构主要是专注于基差交易的对冲基金——即通过资金利率差获利——而不是直接押注比特币的价格走向。财富顾问的兴趣微乎其微,这进一步表明传统金融巨头对加密 ETF 的参与度有限。

尽管最初的市场热情高涨,但很明显老年富裕投资者(“boomers”)并未参与加密 ETF。预期中大笔老年资金的流入并未出现,这进一步打击了这些基金短期内的潜在涨幅。

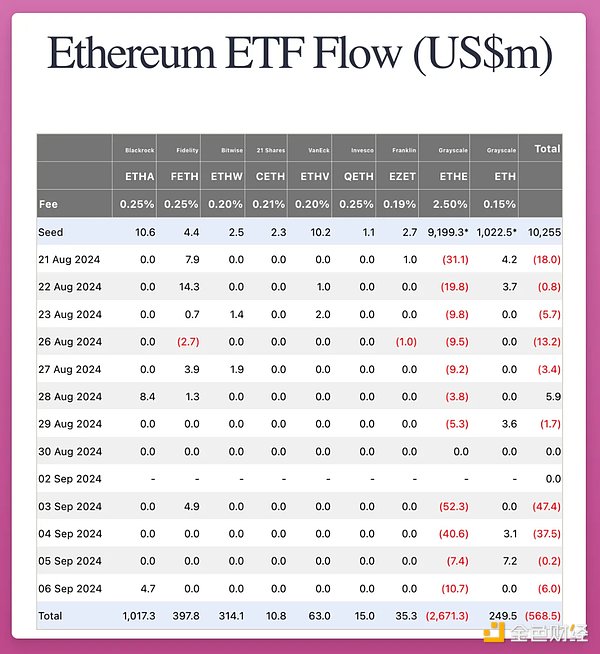

如果你认为 BTC ETF 的情况已经够糟糕了,那么 ETH ETF 的资金流动情况则更加严峻。以太坊 ETF 的表现更为惨淡,不仅未能吸引到大量新资本,还出现了持续的资金外流。机构兴趣缺乏、散户主导的格局凸显了加密 ETF 当前面临的挑战,显然这些新的投资工具远未成为市场所希望的“灵丹妙药”。

注意到所有的零了吗?

即使是散户对 ETH ETF 也没有太大兴趣。即使是贝莱德的 ETHA,在过去 13 天中也只有 2 天有资金流入。而所有 ETF 发行商的累计资金流向仍为负值。

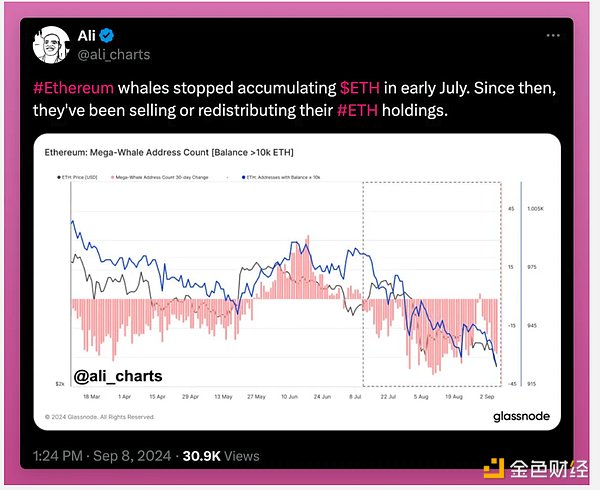

另一记重击是 ETH 巨鲸自 7 月以来的持续抛售。

唯一的好消息是,Grayscale 并未大规模抛售 ETH。Grayscale 目前仍持有价值 50 亿美元的 ETH,但每日资金流动量不足 1000 万美元,ETF 的需求无法吸收这些抛售量。

看到所有的数据,很难看跌,但我在下面分享了我看好 ETH 的理由。自从那篇文章发布以来,关于 ETH 路线图、L2 对 L1 价值提升的讨论越来越多。我看好社区能够最终将注意力集中在 L1 的价值积累上。

风投在做什么?

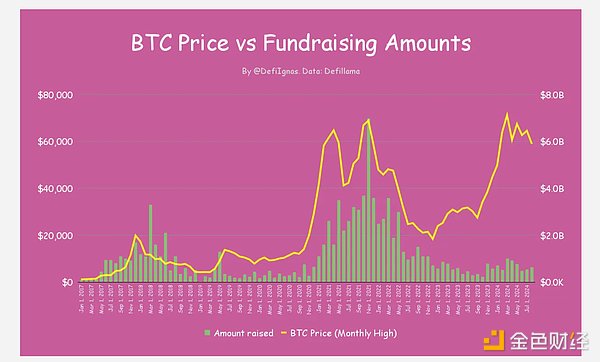

这个周期最令人困惑的谜题之一是筹资金额偏低。我不断更新下面的图表,尽管 BTC 反弹,筹资活动仍然滞后。

要么是风投知道一些我们不知道的事情,对该领域并不看好;要么他们就像散户一样在高点恐慌追涨。与几位风投的访谈显示,加密风投就像散户,只是资金更多而已。

尽管总筹资金额远低于 2021 年,但初期公司的估值几乎翻倍,从 Q1 的 1900 万美元上涨至 Q2 的 3700 万美元,接近历史高点。

根据 Galaxy 2024 年 Q2 风投报告,尽管可用资金有限,但竞争和恐慌情绪推动了估值上升,特别是对早期初创公司的投资。

筹资竞争加剧

随着加密货币价格反弹,风投争相投资于少数顶尖协议。例如,Paradigm 未能进入 Eigenlayer 的投资,于是转而资助了竞争对手 Symbiotic。

有趣的是,尽管散户兴趣不高,Web3/NFT/DAO/元宇宙/游戏类项目在筹资方面领先,Q2 共筹得 7.58 亿美元,占总风投资金的 24%。

其中两笔最大交易分别是 Farcaster(1.5 亿美元)和 Zentry(1.4 亿美元)。基础设施、Layer 1 和交易类别紧随其后。值得注意的是,加密与 AI 的结合仍吸引着少量资金。

我个人感觉游戏和元宇宙的需求较低。在我的 DeFi 创作者机构 Pink Brains,我们曾雇佣专人负责 GameFi/元宇宙研究和社区建设。然而,由于缺乏游戏领域的兴趣,我们不得不暂停这一计划。

有趣的是,比特币 L2 融资达 9460 万美元,环比增长 174%,显示了风投对 BTCFi 生态系统的日益兴趣。

Galaxy 2024 年 Q2 风投报告指出,投资者对比特币生态系统中更多可组合区块空间的出现充满期待,吸引 DeFi 和 NFT 等模式重返比特币生态系统。

报告还指出,早期阶段交易在 Q1 处于主导地位,占据了近 80% 的投资资本,其中种子轮交易占 13%。这显示了市场对加密创新的积极展望。

尽管成熟阶段的公司面临挑战,新兴创新理念仍在吸引风投的关注。

个人而言,我能感受到筹资活动的减少,因为很少再有新的私信邀请我加入 KOL 轮融资。

无论如何,我不会投资 KOL 轮,因为我觉得在私人市场中并无特殊优势。我更倾向于流动性更高的投资,并保持内容的独立性。

L2 的现状:Base 的崛起

好消息是,L2 的活动量正在爆发式增长。活跃钱包数量和每周交易量持续增加,DEX 交易量已经连续一年上升。

然而,Base 的增长远超其他 L2。请看代表每周活跃钱包的蓝线。

Base 持续吸引新用户,而其他 L2 则在流失用户。这一日益明显的主导地位尤其体现在 DEX 交易者数量上,Base 占据了惊人的 87% 市场份额!

那么,这里发生了什么事?

Base 在 Onchain 夏季活动期间首次推出了智能钱包。虽然使用 Passkeys 创建钱包很酷,但我主要通过该应用程序铸造了多个 NFT 只是为了尝试一下。

然而,Base 今年夏天真正的亮点是对 memecoin 的投机,这推动了交易量和钱包数量创下历史新高。您可以看到 Base 和 Solana 占据了 DEX 上大多数新代币